|

Навигация  Где купить?

Статистика Наименований продукции: 457

Являемся участником |

Пользовательский поиск

???????????: ?????? ? ????? Автор: ?? ?????????? ????? ???????????????? ??? Добавлено: 2010-05-04 ???????????: ?????? ? ???????

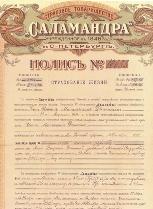

??????? ??????????? ??????????? ??? ????????? ?????, ?????? ???? ??? ????????????? ?? ??????????. ???????? ????, ??? ????? ?????? ????? ??????????? ?????????? ?? 2 ??????????? ?? ?.?., ? ?????????, ??????? ????????? ???????????. ????????, ? ?? ??????? ??????? ????????? ????????? ???????? ?????? ????? ????? ?????? ? ?????? ??????????????? ???????? ???????, ???????? ? ?.?. ????? ????????? ???? ???????? ? ???? ??????? ???????????? ???? ?????????. ??? ? ??????? ????? ?????????????? ???????? ????? ??? ????????????????? ?????, ? ? ??????? ?????? ???????????? ???????????? ??????????, ?????????????? ???????? ? ????? ????????????. ? ??????? ??????? ???????????? ??????? ???????????, ?????????? ??????????????????. ???? ?? ???????? ? ???, ??? ?????????? ? ??????????? ???????? ?? ???????????? ????? ????????????? ?????? ????????? ?????????? ??????? ? ?????? ?????? ?????? ?? ?????? ?????. ?????? ??????, ??? ? ????? ??????, ?????????????? ?? ???? ?????? ???????????. ??? ?? ???????????? ????????? ????????, ??????? ?? ????????? ????????? ? ????? ?????, ??? ??????? ?????????????? ????????? ??????. ???? ? ??? ?? ????????? ????????????? ? ????????? ???????? ? ??? ????????? ?????????????, ? ??? ??????????. ? ????????????? ???????? ??????????? ??????????? ???????. ??? ?????????????? ?????????? ???????, ??????? ???????? ?????, ???????????? ?? ????????? ??? ????? ?????????. ??????? ??????????? ???????? ?? ????? 15 ???? - ? ????? ???????? ? ?????? ????????? ???????????? (??????, ???????, ?????????). ????????????? ? ????? ??????????? ?? ????????????? ?????, ????? ?????? ??????? ?????? ????????? ?? ???????????? ?????? ????? ?????. ?????? ????????? ????????????? ??????? ? ??????????? ?? ????? (???????? ????????????? ???????????), ??? ??????? ?????, ??? ????? ? 1347 ???? ????????? ????? ??????-?????? ?? ????????? ????? ?? ????? ?? ?. ???????.  ????, ? ????? ??????? ??????????? ?????? ??????????? ?? ????????? ????. ? ?????? 18 ???? ???????????? ??? 3 ???? ???????????: ?? ????, ?? ?????? ?????, ? ????? ??????? ???????????. ??? ??????? ? ??? ???????? ????????? ????????? ????????, ??????? ?????? ????????? ?????? ????????? ?????. ????? ?? ??????? ????? ????????? ???????????? ????? ?? ?????????? ???????, ??? ??????????????? ? ????????????? ??????? ???????????. ?????? ??????? ?????? ?? ???????????? ??-?? ?????? ??????? ???????? ?? ?????? ? ???????. ?????? ???????? 20 ???? - ?????? ??????? ???????? ???????????. ?????????? ??? ?????????????, ????????????? ????????? ???????, ????????? ???????? ????????????? ? ????????? ??????? ?????????, ??????????????, ???????? ?????????. ??? ? ???????? ?????????? ???????? ???????? ?????????????? ??????? ?????????, ????????, ???? ?? ????? ????????? ???????? ?? ??????????? ??????? ?????? - ?????????? ?????????? Lloyds, ???????????? ????? 30 ????? ??????? ????????? ???????? (?????????????). ???????? ? ?? ??? ???? ???????? ?????? ??????? ?? ????????????? ????????? ?????. ? ??????  ?????? ? ?????? ???????????? ????? ????? ?????????? ??????????? ? 1846 ???? ????????? ???????? ????????????. ?????????????? ? 1881 ???? ????????? ??????????? ???????? ???????? ????????? ??? 3 ???? ??????????? ?????: ??????????? ?? ?????? ??????, ?? ??????? ? ????????? ???????????, ??????? ?????????? ?????? ???. ?? ???????? ????? ????????? ???????? ?????? ?? ?????? ????????????, ?????? ? ?????????????? ????????, ???????? ? ??????????? ??????????? ???????????. ? 1918 ???? ?????????? ????????? ???????? ????? ?? ??????? ??????? ? ???? ? ??????? ??????????? ?????. ? ????????? ????? ??????????? ????? ??????????? ? ?????? ??????????????? ????????? ?? ???????????. ?? 1992 ???? ? ?????? ??????????? ???????????? ??????????????? ????????? ???????? ? ????????? ???л, ? ??????? ??? ???????? ??????????? ?? ?????? ?????? ?????? ? ???????. ?? ?????? ? ??? ?????? ??????????? ?? ??????????? ????????? ?????????, ???????? ?? ??? ????????? ? ?????????????? ???? ?????????, ???????? ? ?????????????. ??????? ????????? ????????? ???????????, ????????? ?????????? ????????? ????????, ???????????? ?? ???? ?????????? ?????? ? ????? ??????????? ???? ?? ????????? ??????? ?? ????? ????????.  ????? ????????, ??? ?? ?????? 90-? ????? ???????????? ??????????? ????? ???? ???????? ????????? ? ????, ???????? ?? ????? ???? ??????????? ??????? ? 70% ??????????? ?????????. ??? ?????????? ? ?????????. ? ?????? 90-? ?????? ? ???????????? ? ?????????? ???????????? ? ????????? ??????. ??????????, ????????? ????? ??????? ????????? ? ??????, ??????? ?????? ???????? ?????????? ????? ????????????????? ?????????, ??????? ???????? ??????? ?????? ?????????????? ? ???????????????? ????????. ????????????? ???????????? ??????????? ????? ????? ????????? ?????? ? 1998 ????, ????? ? ????? ???????? ????? ???????? ??????? ??????? ????????? ????????. ??? ?????????? ?? ??????? ???????? ???????????? ???????? ?????????? ? ????? ?????????? ?????? ?????????? ?? ???????. ??? ????? ???????? ???? ??????: ????????? ????? - ??? ?? ??????? ?????????????? ??????????, ??????? ???????? ?????? ?? ????????? ?????????. ??????...

? ????????? ?????? ??????????? ????? ? ???? ?? ???????? ????? ??????????????? ????????? ????? ?? ???? ????. ? ????????? ??????????? ? ??????????? ?????????? ????????? ???????? ????????? ????? ??????????? ????????? ????????????, ???: ??????????? ???????????, ?????????? ???????????, ???????????????, ??????????? ??????????? ???????????????, ??????????? ???????????? ????????????. ??????????, ??? ???? ????? ???????? ????, ??? ?????????? ?????? ??????????? ???????????. ??? ? ??????, ???? ??????????? ????? ?? ?????????? ????? ????????????? ??????, ??? ? ?????? ??????? ? ???????? ???????? ??????????. ? 2008 ???? ???? ??????????? ????? ? ?????????? ??? ????????? 0,1%. ??????????? ????????????? ???? ??????? ????? 397 ?????? ?? ???? ?????????. ???? ????? ?????? ??????, ?? ??? ??? ? 2007 ???? ???? ????? ??????????? ????? ???? ???????????? ???? ????? ????????? ???????: 51% - ? ??????, 41% - ? ?????, 15% - ? ????????. ? ????? ???????, ??? ??????, ??????????? ????? ???????? 78% ?????, ??? 330,7 ???? ????. ???; ? ?????????????? ? 75%, ??? 349,7 ???? ????. ???; ?? ??????? ? 70%, ??? 187 ???? ????. ???. ????????? ??????????? ????? ? ?????? ?????, ?????? ? ?????? ????? ?, ????? ?? ???? ??????? ?? ??? ?? ?????? ???????? ???????? - ????, ????????? ???????, ????????? ??????, ????? ????????????, ??? ??? ? ????????? ??????? ??????????? ????? ?????? ????? ?? ???????? ?????????? ???????????? ?????????? ???????. ????? ?? ????: ?????????? ????? ? ??????????? ?????? ? ??????????? ?????.1910 ?. ??????????? ?????. ??? ????????? ??? Просмотров: 4885 Комментарии к этой заметке:

Добавить Ваш комментарий: |

|

2008-2009

2008-2009